Hardware y Software

El computador para trabajar correctamente, necesita de dos partes fundamentales, el Hardware y el Software.

a)El Hardware corresponde a las partes físicas del computador, como por ejemplo, el monitor, la CPU que es la unidad central de procesamiento que tiene la función de interpretar y ejecutar procesos de datos, la memoria RAM y ROM, el teclado y el mouse.

También existe un hardware externo conocido como periféricos, que es el monitor que permite visualizar lo que se está trabajando, el teclado para generar una serie de instrucciones, el mouse para seleccionar un elemento.

El hardware interno llamado también componentes está el disco duro, donde se almacena la información, otro elemento es la memoria RAM

b) El software es el conjunto de instrucciones, procedimientos para realizar ciertas tareas, pueden ser realizadas por aplicaciones o programas office de Windows, para que un programa funcione debe cumplirse unas recomendaciones.

El Software se divide en Software de base y Software de aplicación, un sistema operativo contiene muchos programas con el fin de realizar multitareas.

El siguiente es un mapa conceptual del control interno

Este es otro mapa conceptual del desarrollo de la auditoría

NORMA

|

OBJETIVO DE LA NORMA

|

LA NORMA TRATA DE

|

LEY ESTATUTARIA 1266 DE 2008

|

Esta norma trata de: las disposiciones generales del hábeas data y se regula el manejo de la información contenida en bases de datos personales, en especial la financiera, crediticia, comercial, de servicios y la proveniente de terceros países y se dictan otras disposiciones.

|

Que lar personas conozcan, actualicen y rectifiquen la información que tienen sobre ellos los bancos de datos, y particularmente en relación con la información financiera y crediticia, comercial, de servicios y la proveniente de terceros países.

|

LEY 1273 DE 2009

|

Por medio de la cual se modifica el Código Penal, se crea un nuevo bien jurídico tutelado - denominado "de la protección de la información y de los datos"- y se preservan integralmente los sistemas que utilicen las tecnologías de la información y las comunicaciones, entre otras disposiciones.

|

Esta norma trata de los castigos penales que una persona tendrá si realiza un acceso abusivo a un sistema informático, obstaculiza ilegítima de sistema informático o red de telecomunicaciones, interceptación de datos informáticos, realice daño informático, uso de software malicioso, viole datos personales, suplante sitios web para capturar datos personales.

|

LEY 527 DEL 18 DE AGOSTO DE 2009

|

"Define y reglamenta el acceso y uso de los mensajes de datos, del comercio electrónico y de las firmas digitales, y se establecen las entidades de certificación y se dictan otras disposiciones".

|

Esta norma trata sobre la forma que debe ir un mensaje de datos, el cual puede ser por correo electrónico, telegrama. Se entenderá que el mensaje es original cuando no está alterada; esta norma menciona los aspectos que deben tenerse en cuanta para que sea un mensaje legítimo, por ejemplo cuando es enviada por personal autorizado. También se menciona cuando es original una firma digital, que entidades tienen certificación.

|

LEY 1341 DEL 30 DE JULIO DE 2009

|

Esta ley tiene como fin defender "principios y conceptos sobre la sociedad de la información y la organización de las Tecnologías de la Información y las Comunicaciones –TIC–, se crea la Agencia Nacional de Espectro y se dictan otras disposiciones".

|

Esta ley trata de las políticas públicas que rigen al sector de las Tecnologías de la Información y las Comunicaciones en cuanto a la calidad del servicio, las redes y del espectro radioeléctrico, así como las potestades del Estado en relación con la planeación, la gestión, la administración adecuada y eficiente de los recursos, regulación, control y vigilancia del mismo y facilitando el libre acceso y sin discriminación de los habitantes del territorio nacional a la Sociedad de la Información. También esta norma trata de que son las TIC, entiéndase estas como tecnologías de la información y las comunicaciones.

|

LEY ESTATUTARIA 1581 DE 2012

|

Por la cual se dictan disposiciones generales para la protección de datos personales.

|

Ésta ley tiene como fin desarrollar el derecho que tienen las personas a conocer, actualizar y rectificar las informaciones que se hayan recogido sobre ellas en bases de datos o archivos.

|

LEY 603 DE 2000

|

"Por la cual se modifica el artículo 47 de la Ley 222 de 1995"

|

El artículo 47 de la ley 222 de 1995 trata sobre el informe de gestión y se modificó para que una sociedad deberá contener una exposición fiel sobre la evolución de los negocios y la situación económica, administrativa y jurídica; esta informe deberá incluir acontecimientos relevantes después del ejercicio, la evolución de la entidad, mencionara operaciones realizadas con los socios y administradores

|

Infomación tomada de:

LEY ESTATUTARIA 1266 DEL 31 DE DICIEMBRE DE 2008

LEY 1273 DEL 5 DE ENERO DE 2009

LEY 527 DEL 18 DE AGOSTO DE 2009

LEY 1341 DEL 30 DE JULIO DE 2009

LEY ESTATUTARIA 1581 DE 2012

LEY 603 DE 2000

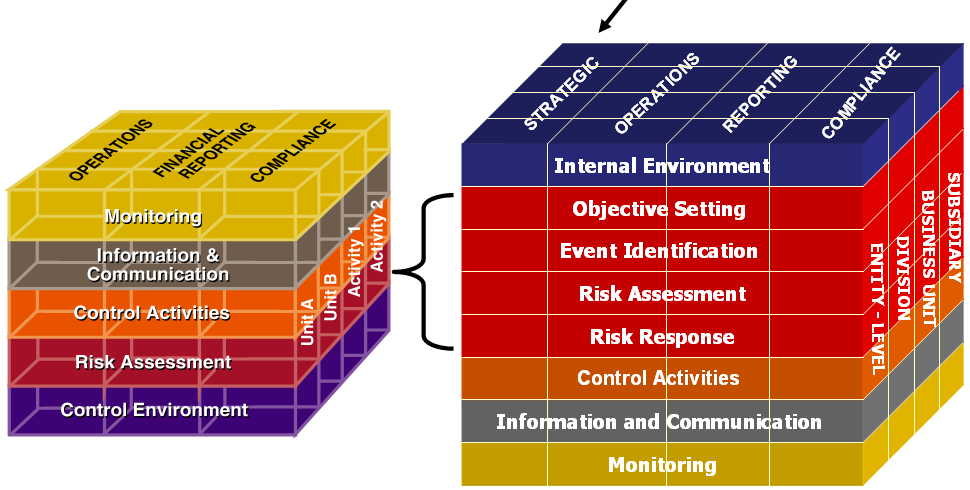

COSO

ANTECEDENTES

COMO ESTÁ COMPUESTO EL COSO

1. Definición de control

interno

2. Componentes del control

interno

3. Ambiente de control

4. Evaluación de riesgos

5.

Actividades

de control

7.

Monitoreo

8.

Restricciones

del control interno

9.

Roles

y responsabilidades

LEY SARBANES-OXLEY

Historia y evolución:

Descripción General:

Las principales novedades

introducidas por la Ley Sarbanes Oxley son:

Los principales beneficios

de SOX son:

CONCLUSIONES

BIBLIOGRAFÍA

COSO

ANTECEDENTES

En 1985, en Estados Unidos se crea el sistema de control interno COSO

(Committee of Sponsoring Organization), con el objetivo de prevenir riesgos fraudolentos,

acutalmentee esta organismo está constituido por las siguientes entidades: Asociación

Norteamericana de Contabilidad (AAA); Instituto Norteamericano de Contadores

Públicos Asociados (AICPA); Instituto Ejecutivo Financiero (FEI); Instituto de

Auditores Internos (IIA); Instituto de Contabilidad Gerencial (IMA). En 1992,se

publica en Estados Unidos el COSO sobre Control Interno; hacia fines de

Septiembre de 2004, como respuesta a una serie de escándalos, e irregularidades

que provocaron pérdidas importante a inversionistas, empleados y otros grupos

de interés, se publicó el Enterprise

Risk Management - Integrated Framework y sus Aplicaciones técnicas asociadas,

el cual amplía el concepto de control interno, proporcionando un foco más

robusto y extenso sobre la identificación, evaluación y gestión integral de riesgo.

Este nuevo enfoque permite que las entidades mejoren sus

prácticas de control interno de como fue el proceso del COSO I al COSO II:

El

Proyecto fue dirigido y supervisado por la Junta de Directores de la organización

COSO, obteniendo retroalimentación de la siguiente forma:

•

Más de 700 respuestas a encuestas de la estructura vigente (1992)

•

Un Consejo Asesor conformado por representantes de:

•

Compañías

•

Academia

•

Agencias de Gobierno

•

La profesión de contabilidad

•

Organizaciones sin ánimo de lucro

•

Respuestas del público sobre los borradores revelados por COSO (Modelo

propuesto)

Finalmente

el proyecto actualizado de COSO incluye una serie de documentos que se

describen a continuación:

COMO ESTÁ COMPUESTO EL COSO

1. Definición de control

interno

Control interno es un

proceso ejecutado por la junta directiva o consejo de administración de una

entidad, diseñado para proporcionarles seguridad razonable a la efectividad y

eficiencia de las operaciones, suficiencia y confiabilidad de la información

financiera y permite el cumplimiento de las leyes y regulaciones aplicables.

2. Componentes del control

interno

El control interno consta de cinco

componentes interrelacionados, que se derivan de la forma como la

administración maneja el ente

·

Ambiente

de control

·

Evaluación

de riesgos

·

Actividades

de control

·

Información

y comunicación

·

Supervisión

y seguimiento

3. Ambiente de control

Consiste

en el establecimiento de un entorno que estimule e influencie la actividad del

personal con respecto al control de sus actividades.

Es

en esencia el principal elemento sobre el que se sustenta o actúan los otros

cuatro componentes e indispensable, a su vez, para la realización de los

propios objetivos de control.

4. Evaluación de riesgos

Las empresas enfrentan riesgos en todos

los niveles de sus organizaciones, los riesgos afectan la habilidad de la

empresa para poder sobrevivir ante la competencia de su sector, manteniendo

siempre sus fortalezas financieras, la calidad de sus productos y servicios. La

administración es la que determina cuántos riesgos es prudente mantener y se

esfuerza por tenerlos siempre dentro de unos niveles óptimos.

Antes de determinar cuáles son los riesgos

dentro de una organización, se debe definir cuáles son los objetivos, para luego proceder con la identificación de los

riesgos y poder tomar acciones necesarias para administrarlos.

Categorías

de Objetivos

Existen tres grandes categorías:

1. Objetivos relacionados con las operaciones:

2.

Objetivos relacionados con

la información financiera:

3.

Objetivos de cumplimiento: Identificación de los riesgos

Los riesgos se pueden dar por

factores internos y externos por ejemplo:

Factores Externos:

§

Avances tecnológicos

§

Cambio del gusto de los clientes

§

Cambios en las leyes

§

Cambios de clima

Factores Internos:

§

Interrupción del procesamiento de la

información

§

Cambios en las responsabilidades de

la gerencia

§

Calidad profesional de los empleados

Los riesgos pueden identificarse tanto a largo y corto plazo y con la

planificación estratégica, luego de la identificación de los factores la

dirección puede contribuir en el establecimiento de vínculos entre los factores

de riesgo y las actividades de negocio.

.

5.

Actividades

de control

Son actividades donde

participa todo el personal de la

organización para con los objetivos de la organización, se encuentran relacionadas con políticas,

procedimientos y actividades de la organización.

Las actividades de control pueden ser:

§

Manuales o computarizadas

§

Gerenciales u operacionales

§

Generales o específicas

§

Preventivas o detectivas

Control en los sistemas de información

Los sistemas de

información se encuentran en toda la organización y estos conllevan a atender

uno o más objetivos de control, existen controles generales y controles de

aplicación sobre los sistemas de información.

§

Controles Generales: Su propósito es

asegurar una operación continua y adecuada, incluye un control sobre el procesamiento

de datos seguridad y mantenimiento del hardware y software, también se

encuentra relacionado con funciones de desarrollo y mantenimiento de sistemas.

§

Controles de Aplicación: Va dirigido

al interior de cada sistema y funciona para lograr el procesamiento y la

confiabilidad de la información, este control incluye la interrelación con

otros sistemas de los que recibe o entrega información.

Los sistemas de información sirven para incrementar la productividad y

competitividad de la empresa, por lo cual es necesario diseñar controles a

través de ellas.

Es importante identificar,

recopilar y propagar información pertinente en tiempo y forma que permitan

cumplir a cada funcionario con sus responsabilidades a cargo. Debe existir una

comunicación eficaz -en un sentido amplio que fluya en todas direcciones a

través de todos los ámbitos de la Unidad, de forma descendente como ascendente.

La organización obtiene o genera y utiliza

la información relevante y de calidad para apoyar el funcionamiento del control

interno.

1.

La

organización comunica la información internamente, incluidos los objetivos y

responsabilidades que son necesarios para apoyar el funcionamiento del sistema

de control interno.

2.

La

organización se comunica con los grupos de interés eternos sobre los aspectos

clave que afectan el funcionamiento del control interno.

7.

Monitoreo

Monitoreo

es un proceso que evalúa la calidad de la ejecución del sistema con el tiempo.

El monitoreo continuo ocurre en el desarrollo de las operaciones e incluye

actividades de administración y supervisión continuas y otras acciones que el

personal realiza para cumplir con sus obligaciones.

Actividades de Monitoreo continuo:

Las actividades que sirven para monitorear

la eficacia de control interno en el curso ordinario de las operaciones son

múltiples. Ellas incluyen actividades regulares de dirección y supervisión,

comparaciones, conciliaciones y otras tareas de rutina.

Evaluaciones separadas:

Las evaluaciones independientes se

ejecutan periódicamente y pueden variar en alcance y frecuencia dependiendo de

la evaluación de riesgos, la efectividad de las evaluaciones continuas y otras

consideraciones de la dirección. Las evaluaciones incluyen observaciones,

investigaciones, revisiones y examinaciones, apropiadas para determinar si los

controles para llevar a cabo los principios a través de la entidad son

diseñados, implementados y conducidos.

8.

Restricciones

del control interno

La

perspectiva que se ha tenido cuando una entidad implementa un sistema de

control interno es que esta no tendrá problemas a la hora de cumplir sus

objetivos, es decir, que la ejecución de este sistema puede generar resultados

óptimos, pero se debe tener presente que este sistema presenta algunas

limitaciones inherentes que no se puedan controlar por bien ejecutado que esté,

así lo señala el informe Ejecutivo COSO: “el control interno puede ayudar a

asegurar que la dirección esté al tanto

del progreso de la entidad, o de la falta de progreso. Pero no puede proveer ni

aún una razonable seguridad de que los objetivos mismos serán logrados”.

El

control interno genera una seguridad razonable, entendida esta que no será

absoluta; si una entidad tienen buena

comunicación de la efectividad de sus procesos entonces será más efectivo el

sistema de control interno implementado.

La

efectividad del control interno está relacionada con lo siguiente:

Juicio: La eficacia del control interno

está relacionado con el juicio de la persona dado que esta puede tomarse una

opinión errada. Una decisión bien tomada debe contar con tiempo, sin presiones.

Fallas: El control interno está

diseñado, planeado correctamente pero a veces por fallas humanas los controles

no funcionan como se esperaba, ya sea por equivocación o por error.

Violación de la dirección: Para que un sistema de control

interno funcione como se planeó, debe haber compromiso de todos, desde el mando

más bajo hasta el más alto; pero hay casos donde los altos mandos manipulan el

control interno para beneficio propio, es aquí donde se evidencia la falta de

ética de quien lo comente, dado que no está respetando las políticas para su

ejecución.

La Colusión:

se presenta cuando dos o más personas se ponen de acuerdo para burlar el

control interno haciendo creer que los objetivos de la entidad se están

cumpliendo.

Costos vs beneficios: La implementación de un buen

sistema de control interno se debe valuar, es decir que la implementación del

control interno no resulte más costoso que lo que se desea monitorear

La implantación de un sistema de control

interno no debe ser tan tedioso lo que generaría que los clientes o empleados

sintieran molestia, pero tampoco debe ser tan débil que no permita el

cumplimento de los objetivos asignados.

9.

Roles

y responsabilidades

Cada persona en la organización tiene

alguna responsabilidad respecto del control interno, sin embargo la

administración es la responsable del control interno de la entidad. El consejo

directivo, la administración, los auditores internos y otro personal hacen

contribuciones importantes para un sistema de control interno efectivo. Otros

órganos como los auditores externos y los cuerpos reguladores, algunas veces

están asociados con el control interno.

Las partes internas de una organización son componentes del sistema de control

interno, estas contribuyen a proporcionar seguridad razonable respecto de que

los objetivos especificados de la entidad se están consiguiendo.

Las partes externas de una organización pueden también ayudarla a conseguir

sus objetivos mediante acciones que provean información útil para la entidad en

la ejecución del control, o mediante acciones que contribuyan independientemente

a sus objetivos

LEY SARBANES-OXLEY

Historia y evolución:

Ley Sarbanes-Oxley: La Ley toma el nombre del senador Paul

Sarbanes (Demócrata) y el congresista Michael G. Oxley (Republicano). Se

considera uno de los cambios más significativos en la legislación empresarial,

desde el “New Deal” de 1930.

La Ley Sarbanes Oxley, cuyo título oficial en inglés es

Sarbanes-Oxley Act of 2002, Pub. L. No. 107-204, 116 Stat. 745 (30 de julio de

2002), es una ley de Estados Unidos también conocida como el Acta de Reforma de

la Contabilidad Pública de Empresas y de Protección al Inversionista. También

es llamada SOX, SarbOx o SOA.

La Ley Sarbanes Oxley nace en Estados Unidos con el fin de

monitorear a las empresas que cotizan en bolsa, evitando que las acciones de

las mismas sean alteradas de manera dudosa, mientras que su valor es menor. Su

finalidad es evitar fraudes y riesgo de bancarrota, protegiendo al inversor.

Esta ley, más allá del ámbito nacional, afecta a todas las empresas que cotizan

en NYSE (Bolsa de Valores de Nueva York), así como a sus filiales.

Descripción General:

SOX es un sistema de implementación de control interno para

la certificación de las empresas mediante la verificación y análisis del

correcto funcionamiento de sus procedimientos, información confiable y

gestiones oportunas. SOX nace de la Ley Sarbanes Oxley que abarca y establece

nuevos estándares para los consejos de administración y dirección y los

mecanismos contables de todas las empresas que cotizan en bolsa en los Estados

Unidos. Introduce responsabilidades penales para el consejo de administración y

establece unos requerimientos por parte de la SEC (Securities and Exchanges

Commission), es decir, la comisión reguladora del mercado de valores de Estados

Unidos. Los partidarios de esta Ley afirman que la legislación era necesaria y

útil, mientras los críticos creen que causará más daño económico del que

previene.

La primera y más importante parte de la Ley establece una nueva

agencia casi pública, “The Public Company Accounting Oversight Board", es

decir, una compañía reguladora encargada de revisar, regular, inspeccionar y

disciplinar a las auditoras. La Ley también se refiere a la independencia de

las auditoras, el gobierno corporativo y la transparencia financiera. La ley

estadounidense “Sarbanes-Oxley Act” tiene como objetivo generar un marco de

transparencia para las actividades y reportes financieros de las compañías que

cotizan en Bolsa, lo que le aporta más confianza y mayor certidumbre a los

accionistas y al propio Estado.

La ley afecta a todas las empresas públicas en los Estados

Unidos, tanto como su subsidiaria en todo el mundo y empresas extranjeras que

coticen en cualquier Bolsa de Valores en los Estados Unidos.

En particular, SOX tiene tres artículos (secciones) que

afectan directamente la utilización de la tecnología informática así:

·

Sección 302: Responsabilidad

Corporativa por los estados financieros. Primera fase de SOX entró en rigor

desde otoño 2003. Esta sección exige que los gerentes financieros y los

gerentes generales certifiquen personalmente y avalen la exactitud de los

estados financieros de la empresa.

·

Sección 404: Evaluación de la

administración del control interno. Es el requerimiento más urgente y

demandante de SOX para TI y exige que los auditores certifiquen los controles y

procesos de TI requeridos para garantizar los resultados financieros. Esta

sección les exige a los auditores, internos y externos, que certifiquen los

controles internos y los procesos por los cuales los ejecutivos obtienen la

información.

·

Sección 409: Liberación en tiempo

real de la información requerida. Es el requerimiento más exigente de SOX y

está planeado para el futuro. Exige el reporte en tiempo real de eventos

materiales que podrían afectar el desempeño financiero de una compañía. El

aspecto de tiempo en este requerimiento ejercerá presión significativa sobre la

infraestructura actual de TI y las actividades de su administración.

Las principales novedades

introducidas por la Ley Sarbanes Oxley son:

·

SOX regula la creación y

funcionamiento de un órgano que supervise la actividad de las empresas de

auditoría (Public accounting firms). Es evidente que los legisladores pretenden

monitorear más de cerca la actividad de las firmas de auditoría.

·

SOX establece algunas importantes

limitaciones a la actividad de las firmas de auditoría. El principio general es

que no se permite a las firmas de auditoría ofrecer a sus clientes otros

servicios distintos al de auditoría. Se establece además la obligación de

rotación del socio responsable del encargo cada cinco años. Muy interesante es

el llamado periodo del “Cooling-off” en base al cual una firma de auditoría no

puede ofrecer sus servicios a una empresa en la que el Director General o Administrador,

Director Financiero, Controlador, Director Administrativo o Director de

Contabilidad han sido miembros del equipo de auditoría en el año anterior.

Los principales beneficios

de SOX son:

·

Implantación de mecanismos de

evaluación de riesgos y revisión de los procesos.

·

Formalización y divulgación de

actividades y responsabilidades.

·

Implantación de un Código de ética.

·

Protección de la empresa contra

fraudes internas, estableciendo controles y revisiones de delegación de

autoridad y aprobaciones.

·

Comprometimiento de los

colaboradores en relación a las mejoras de control.

·

Elevación del nivel de seguridad de

las aplicaciones.

Además de estos beneficios, también permite hacer viable los

controles internos y la evaluación del flujo de información, el mapeo de

procesos críticos de las empresas, gestión de los riesgos asociados a estos

procesos, asignación de responsabilidades a los responsables internos,

identificación de no conformidades y rapidez en la resolución de riesgos.

CONCLUSIONES

Ø

Con el informe COSO (COMMITTEE OF

SPONSORING ORGANIZATIONS), de 1992, se modificaron los principales conceptos

del Control Interno dándole a este una mayor amplitud.

Ø

El control interno se define

como un proceso integrado a los

procesos, efectuado por el consejo de la administración, la dirección y el

resto del personal de una entidad, diseñado con el objetivo de proporcionar una

garantía razonable para el logro de los objetivos.

Ø

Por lo cual la auditoria interna se

considera entonces como una parte del sistema de control.

Ø

En lo contable, el control interno

pretende ahora garantizar:

Ø

El trabajo desarrollado permite

reconocer y entender que la buena administración del control interno permite a

las organizaciones cumplir con los objetivos de ejecución, aprovechamiento de

los recursos, garantizar confiabilidad en la información financiera.

BIBLIOGRAFÍA

·

Mantilla

S.A (2005) Control interno informe coso.

Bucaramanga, Colombia.

·

Informe

ejecutivo coso, Control Interno – Marco Integrado de trabajo, Universidad del

Cauca faculta de ciencias contables económicas y administrativas.

- Trabajo de compilación bibliográfica. Liliana Montes

Díaz, Universidad Nacional de Colombia Sede Manizales.

·

http://www.upc.edu.pe/2/modulos/JER/JER_Interna.aspx?ARE=2&PFL=2&JER=3749

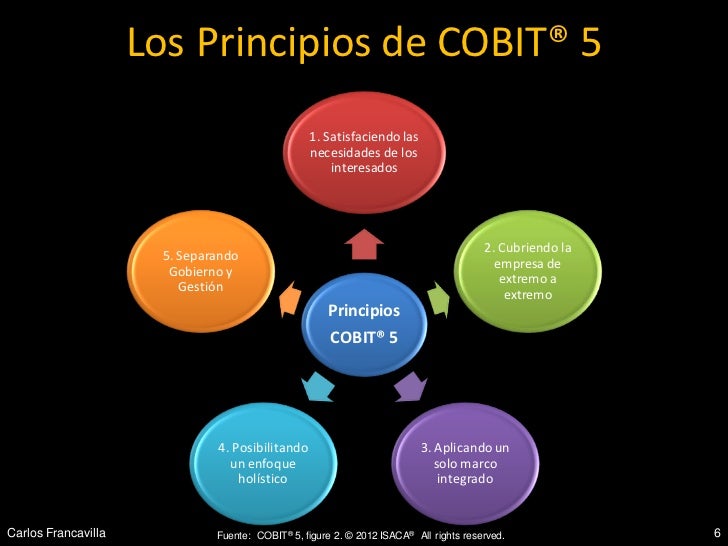

COBIT 5

COBIT 5 contiene cinco principios que permiten a la empresa de construir una gobernabilidad efectiva y un marco de gestión basado en un conjunto holístico de siete facilitadores que optimiza la información y la inversión en tecnología y el uso para el beneficio de las partes interesadas

— COBIT 5 ayuda a las empresas a tener cumplir sus objetivos a través de la implementación de las tecnologías de información dado que permite un equilibrio entre la minimización en los niveles de riesgo y el uso de los recursos.

—

Es así como la información y la tecnología son requeridas por el Gobierno de la empresa y la parte administrativa para ser dirigida de manera integral y generar información a los diferentes grupos de interés tanto interno como externo.

— El Gobierno de una empresa tiene la función de asegurar los objetivos de la empresa, razón por la cual debe evaluar las necesidades de las partes interesadas para después ser monitoreado su ejecución,

— La Administración tiene como función planear, construir, ejecutar y monitorear actividades establecidas por el gobierno con efin de cumplir los objetivos de la empresa (PBRM).

Los principios de COBIT 5 son ejercidos por diferentes empresas.

COBIT 5 tiene principios:

1 PASO- SATISFACER NECESIDADES DE PARTES INTERESADAS: Para cumplir con las necesidades de las partes interesadas primero se debe crear valor a sus accionistas es decir generar recursos a un costo óptimo.

Como se señaló en la exposición una forma de crear valor es con la cascada de metas, las metas deben trasformase en estrategia, convertir las necesidades de las partes en metas.

Un beneficio de la cascada de metas en COBIT 5 es que funciona para definir objetivos y metas, filtra base de conocimientos e identifica claramente y conduce como los catalizadores son importantes para alcanzar metas en la empresa.

La ejecución de la cascada tiene 4 pasos que se describen a continuación:

2 paso) Las necesidades de las partes interesadas desencadenan metas empresariales.

3 paso) Cascada de metas de la empresa, metas que están relacionadas con la tecnología de la información en dimensiones del CMI.

4 paso) Cascada de meas relacionadas con las T.I. hacia metas catalizadoras, entiéndase catalizadoras a los factores individuales o colectivos que influyen hacia algo funcione.

2DO PRINCIPIO CUMPLIR LA COMPAÑÍA DE FORMA INTEGRA

Son muchos los beneficios, dado que reduce el riesgo.

3ER PRINCIPIO APLICAR UN SOLO MARCO INTEGRADO:

El objetivo de este principio es que la empresa maneje solo un estándar, que todos se integren a este para lograr una guía simple y de fácil entendimiento.

4TO PRINCIPIO- HABILITAR UN ENFOQUE HOLISTICO:

Cuando se dice que un enfoque holístico nos estamos refiriendo a que todo esté entrelazado para que funcione mejor.

Los catalizadores son factores que individual o colectivamente determinan si el gobierno y la administración con la implementación de TI si todo lo diseñado funciona correctamente.

5TO PRINCIPIO- SEPARAR EL GOBIERNO DE LA ADMINISTRACION

Para comprender como se debe separar, se debe primero entender las funciones básicas de cada uno, es así como el Gobierno tiene tres funciones evaluar, orientar y supervisar mientras la Gestión tiene como finalidad planificar, construir, ejecutar y supervisar.